相続税の税金がかかるのは財産がいくらから?基礎控除について

相続税の基礎控除とは?

相続税の基礎控除とは亡くなられた方の財産のうち、一定の金額までは相続税の対象にせず、申告をしなくても大丈夫というラインにあたります。

遺産額が基礎控除額以下ならば相続税はかかりません。

相続税は遺産総額から基礎控除額を引いた課税遺産総額に対してかかります。

例えば、遺産が1億円で、相続人が配偶者と子供2人の場合は、

3000万円+(600万円×3人)=4800万円が基礎控除額となります。

1億円から基礎控除額の4800万円を引いた5200万円に対して相続税が課税されます。

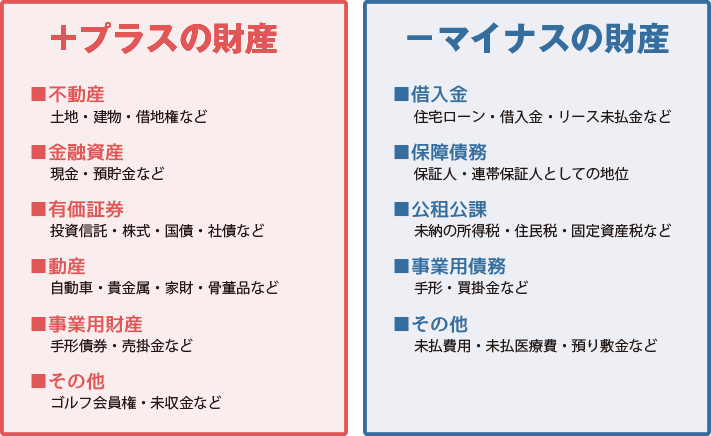

遺産総額とは

遺産総額とは『相続財産』、『みなし相続財産』、『相続開始前3年以内の贈与財産』、『相続時精算課税制度適用分』を足したものを指します。

相続財産

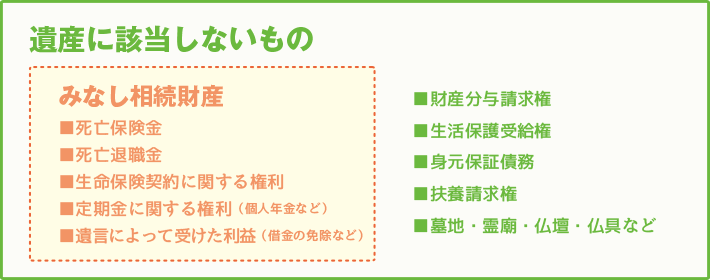

みなし相続財産

相続開始前3年以内の贈与財産

被相続人から生前に贈与された財産のうち、相続開始前3年以内に贈与されたもので、贈与税の非課税財産に当たらない場合には、贈与税が課されていたかどうかに関係なく加算します。

したがって、贈与税の基礎控除額(110万円)以下の贈与財産や死亡した年の贈与財産の価額も加算することになります。

なお、贈与税が課されている場合には、その人の相続税額からその贈与税額を控除します。

相続時精算課税制度適用分

相続時精算課税制度とは、贈与をする時は贈与税を非課税にしますが、相続がおきた時には、非課税にした分を精算して課税する制度です。

生前贈与をする時に2500万円まで贈与税を非課税にしますが、贈与した人が亡くなった時には、その人の遺産だけでなく、過去に生前贈与した財産も一緒に、相続税を課税します。

相続税の申告期限

申告期限と同じく、相続開始を知った日(被相続人の死亡した日)の翌日から10ヶ月以内となっています(相法33)。

相続税の申告・納税が遅れたり、しないままに放ったらかしていると、ペナルティが発生する可能性があります。

相続税の申告が必要かどうかの簡易判定

法定相続人とおおよその財産がわかれば、相続税がかかるかかからないかがわかります。

国税庁のホームページに『相続税の申告要否の簡易判定シート』がありますので

相続税の申告が必要かどうか確認していただけます。入力したおおよその財産価額を基に申告の要否を確認しますので、確認結果は、あくまでも目安(概算)となることにご留意ください。

お問い合わせ

相続税、贈与税申告や相続の生前対策など経験豊富な税理士がご対応させていただきます。

0120-01-9674

受付時間 9:00-17:00 [ 土・日・祝日除く ]